2020年上半年進口煤炭市場走勢分析

作者:網絡

2020-07-23 18:40

來源:網絡

今年上半年,我國煤炭進口通關政策整體趨緊,同時在國際公共衛生事件影響下,國際煤價整體運行較為弱勢;但在此種背景之下,我國煤炭進口量仍有明顯增長。本文將主要通過進口量、來源國以及進口海關等角度回顧上半年我國進口煤炭市場運行情況。

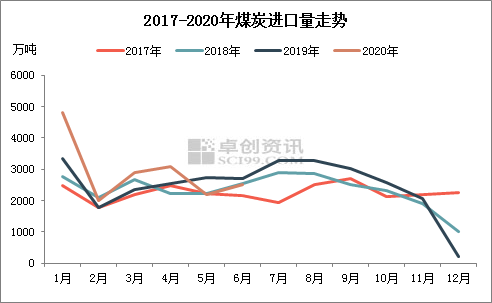

量價齊增,進口量增速快於進口金額增速

2020年1-6月份,全國共進口煤炭17399.10萬噸,同比增長12.7%;累計進口金額1239140萬美元,同比增長2.3%。 備注:海關總署數據將1-2月份進口量合並發布,卓創資訊根據行業需求,對於1-2月累計進口量進行拆分後,作為1月和2月的當期值。

備注:海關總署數據將1-2月份進口量合並發布,卓創資訊根據行業需求,對於1-2月累計進口量進行拆分後,作為1月和2月的當期值。

上半年我國煤炭進口量與進口金額均有不同程度同比增長,但進口量增速明顯快於進口金額增速,主要原因為受國際公共衛生事件影響下,全球範圍內下遊用煤需求較為疲軟,國際煤炭市場整體承壓運行,煤價有明顯下行。以國際三港動力煤價格指數為例,2020年1-6月紐卡斯爾港動力煤價格指數平均為61.39美元/噸,同比下降26.44美元/噸,降幅達30.27%;歐洲三港動力煤價格指數平均為46.34美元/噸,同比下降13.7美元/噸,降幅達21.06%;理查德灣動力煤價格指數平均為67.38美元/噸,同比下降7.29美元/噸,降幅為9.76%。

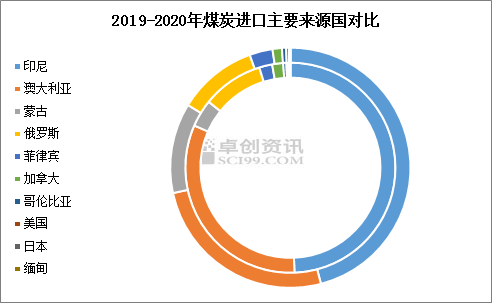

來源國仍以印尼、澳大利亞為主,且比重上升

2020年1-5月,我國煤炭進口量主要來源國的前五位依次為印尼、澳大利亞、俄羅斯、蒙古、菲律賓,與2019年進口來源國結構相比,俄羅斯超越蒙古躍居第四位。

整體來看,我國煤炭進口來源國仍以印尼、澳大利亞為主,同時比重較2019年有所增加,其中印尼所占的比重上升3%至49%,仍為我國煤炭進口量最大的來源國;澳大利亞進口量比重上升6%至32%,增加最為明顯;其餘各來源國所占的比重基本持平,或有窄幅漲跌。 進口海關仍集中在華東、華南地區

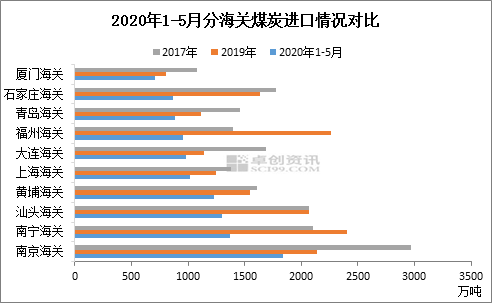

進口海關仍集中在華東、華南地區

我國煤炭進口仍主要以華東、華南地區港口為主。據海關總署已的公布1-5月份分海關進口量數據,我國進口煤炭的海關主要有29個,其中位於前十位的海關依次為南京海關、南寧海關、汕頭海關、黃埔海關、上海海關、大連海關、福州海關、青島海關、石家莊海關以及廈門海關。

東南沿海地區始終是我國進口煤的消費主力地區,得益於進口煤與內貿煤價差優勢,東南沿海地區部分電廠十分青睞進口煤,部分電廠對進口煤的采購量占到總需求的80%左右;但受製於今年進口通關政策嚴格,多地海關禁止異地報關,二季度以來部分終端因進口配額用盡而減少進口煤招標,轉向采購內貿煤對國內煤價有所支撐。據卓創了解,因進口配額不足,目前華南地區仍有部分進口煤船到港後難以通關,此前廣西地區有個別船舶等待時間超過兩個月。 下半年進口通關政策放鬆可能性有限

下半年進口通關政策放鬆可能性有限

上半年進口政策嚴格執行下,我國煤炭進口量仍有較為明顯的增長。而5月份煤炭進口量同比回落19.7%後,6月份進口量在市場預料之外出現了環比增長,且近日華南局部地區出現進口煤通關情況,部分市場參與者認為進口通關政策出現放鬆跡象。

但據卓創了解,目前國內多地海關進口煤通關采取一船一議策略,同時局部地區海關回收進口額度後嚴格控製額度消耗速度以避免“寅吃卯糧”現象;另外從進口平控政策方麵來看,上半年進口量已達到1.74億噸的高位,若下半年進口政策放鬆,則全年進口量仍有超過3億噸的風險。綜合來看卓創認為下半年煤炭進口政策放鬆可能性有限,國內煤炭進口節奏將逐漸回歸到“淡季少進,旺季多進”的理性節奏。·

量價齊增,進口量增速快於進口金額增速

2020年1-6月份,全國共進口煤炭17399.10萬噸,同比增長12.7%;累計進口金額1239140萬美元,同比增長2.3%。

備注:海關總署數據將1-2月份進口量合並發布,卓創資訊根據行業需求,對於1-2月累計進口量進行拆分後,作為1月和2月的當期值。

上半年我國煤炭進口量與進口金額均有不同程度同比增長,但進口量增速明顯快於進口金額增速,主要原因為受國際公共衛生事件影響下,全球範圍內下遊用煤需求較為疲軟,國際煤炭市場整體承壓運行,煤價有明顯下行。以國際三港動力煤價格指數為例,2020年1-6月紐卡斯爾港動力煤價格指數平均為61.39美元/噸,同比下降26.44美元/噸,降幅達30.27%;歐洲三港動力煤價格指數平均為46.34美元/噸,同比下降13.7美元/噸,降幅達21.06%;理查德灣動力煤價格指數平均為67.38美元/噸,同比下降7.29美元/噸,降幅為9.76%。

來源國仍以印尼、澳大利亞為主,且比重上升

2020年1-5月,我國煤炭進口量主要來源國的前五位依次為印尼、澳大利亞、俄羅斯、蒙古、菲律賓,與2019年進口來源國結構相比,俄羅斯超越蒙古躍居第四位。

整體來看,我國煤炭進口來源國仍以印尼、澳大利亞為主,同時比重較2019年有所增加,其中印尼所占的比重上升3%至49%,仍為我國煤炭進口量最大的來源國;澳大利亞進口量比重上升6%至32%,增加最為明顯;其餘各來源國所占的比重基本持平,或有窄幅漲跌。

進口海關仍集中在華東、華南地區

我國煤炭進口仍主要以華東、華南地區港口為主。據海關總署已的公布1-5月份分海關進口量數據,我國進口煤炭的海關主要有29個,其中位於前十位的海關依次為南京海關、南寧海關、汕頭海關、黃埔海關、上海海關、大連海關、福州海關、青島海關、石家莊海關以及廈門海關。

東南沿海地區始終是我國進口煤的消費主力地區,得益於進口煤與內貿煤價差優勢,東南沿海地區部分電廠十分青睞進口煤,部分電廠對進口煤的采購量占到總需求的80%左右;但受製於今年進口通關政策嚴格,多地海關禁止異地報關,二季度以來部分終端因進口配額用盡而減少進口煤招標,轉向采購內貿煤對國內煤價有所支撐。據卓創了解,因進口配額不足,目前華南地區仍有部分進口煤船到港後難以通關,此前廣西地區有個別船舶等待時間超過兩個月。

下半年進口通關政策放鬆可能性有限

上半年進口政策嚴格執行下,我國煤炭進口量仍有較為明顯的增長。而5月份煤炭進口量同比回落19.7%後,6月份進口量在市場預料之外出現了環比增長,且近日華南局部地區出現進口煤通關情況,部分市場參與者認為進口通關政策出現放鬆跡象。

但據卓創了解,目前國內多地海關進口煤通關采取一船一議策略,同時局部地區海關回收進口額度後嚴格控製額度消耗速度以避免“寅吃卯糧”現象;另外從進口平控政策方麵來看,上半年進口量已達到1.74億噸的高位,若下半年進口政策放鬆,則全年進口量仍有超過3億噸的風險。綜合來看卓創認為下半年煤炭進口政策放鬆可能性有限,國內煤炭進口節奏將逐漸回歸到“淡季少進,旺季多進”的理性節奏。·